Bprnews.id - Di tengah kompleksitas investasi saat ini, masyarakat diberi himbauan untuk lebih bijak dalam memilih opsi investasi yang sesuai dengan kebutuhan dan profil risiko mereka.

Prinsip investasi mungkin menekankan high risk high return, namun penting untuk diingat bahwa setiap investasi memiliki risiko. Jaminan keamanan menjadi faktor kunci yang harus dipertimbangkan sebelum memilih instrumen investasi. Ini penting untuk meminimalisir potensi kerugian.

Salah satu opsi investasi yang dapat dipertimbangkan adalah deposito Bank Perekonomian Rakyat (BPR). Deposit BPR menawarkan suku bunga hingga 6,75 persen per tahun, lebih tinggi dari suku bunga deposito pada bank umum.

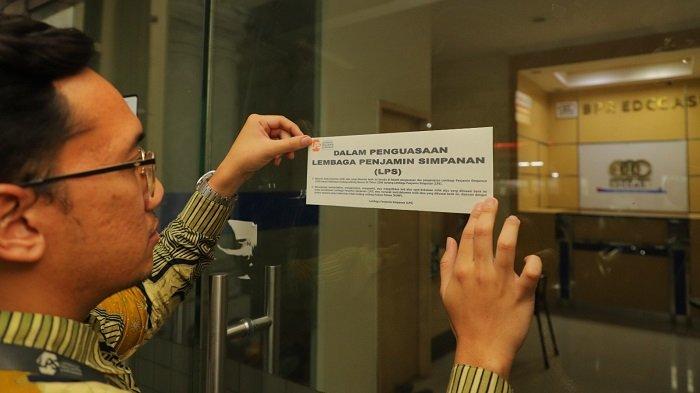

Suku bunga tinggi yang ditawarkan oleh deposito BPR telah sesuai dengan batas bunga penjaminan Lembaga Penjamin Simpanan (LPS), sehingga memberikan rasa aman kepada masyarakat. LPS akan menjamin simpanan di bank hingga Rp 2 miliar per nasabah per bank.

Meskipun deposito BPR dianggap sebagai opsi investasi rendah risiko, namun tidak sepenuhnya bebas dari risiko. OJK telah mencabut izin usaha 9 Bank Perekonomian Rakyat (BPR) karena adanya miss management dan fraud internal. Langkah ini diambil untuk melindungi masyarakat dan menjaga stabilitas ekosistem perbankan di Indonesia.

Kepala Eksekutif Pengawas Perbankan OJK, Dian Ediana Rae, menegaskan komitmen OJK dalam mengawasi dan memastikan kesehatan BPR. BPR yang bermasalah akan ditutup dan diserahkan kepada LPS. Meskipun demikian, masyarakat tidak perlu khawatir karena simpanan mereka di BPR telah dijamin oleh LPS.

Untuk memudahkan masyarakat dalam memilih BPR yang aman dan berkualitas, DepositoBPR by Komunal hadir sebagai solusi. Aplikasi ini telah melakukan proses kurasi dan seleksi ketat terhadap BPR yang sehat dan memiliki kinerja baik.

Saat ini, DepositoBPR by Komunal telah bermitra dengan lebih dari 350 BPR terseleksi, menjadikannya Aplikasi Marketplace Produk Deposito BPR Pertama dan Terbesar di Indonesia. DepositoBPR by Komunal menawarkan kemudahan dan keamanan dalam berinvestasi di deposito BPR.

Dengan penawaran bunga tinggi dan proses transaksi yang sepenuhnya online, aplikasi ini memberikan pengalaman praktis bagi masyarakat untuk berinvestasi dengan aman dan menguntungkan.

Bprnews - Otoritas Jasa Keuangan (OJK) telah memberikan izin usaha di bidang reasuransi kepada PT Orion Reasuransi Indonesia. Keputusan ini diumumkan dalam Pengumuman Nomor PENG-14/PD.02/2024 pada Rabu (17/4). Izin tersebut diberikan berdasarkan KEP-28/D.05/2024 yang dikeluarkan pada tanggal 4 April 2024.

PT Orion Reasuransi Indonesia yang berlokasi di Kuningan, Jakarta Selatan, kini resmi dapat menjalankan kegiatan usahanya. Menurut Kepala Departemen Perizinan Pemeriksaan Khusus dan Pengendalian Kualitas Perasuransian, Penjaminan, dan Dana Pensiun, Asep Iskandar, perusahaan ini diharapkan untuk menjalankan praktik usaha yang sehat dan selalu patuh terhadap peraturan yang berlaku.

Didirikan pada 12 April 2023, Orion Reasuransi Indonesia bertujuan untuk menyediakan layanan pertanggungan ulang kepada perusahaan asuransi di Indonesia. Dengan izin usaha yang diberikan, perusahaan ini siap untuk berkontribusi dalam industri asuransi di Tanah Air.

Bprnews - Komisi III DPRD Provinsi NTT mengadakan rapat dengar pendapat (RDP) dengan Bank NTT pada Selasa (16/4) untuk membahas pencapaian modal inti minimum Bank NTT tahun 2024. Saat ini, modal yang dimiliki oleh Bank NTT baru mencapai Rp 2,3 triliun dari target Rp 3 triliun yang ditetapkan oleh Otoritas Jasa Keuangan (OJK).

Jika Bank NTT tidak berhasil mencapai target tersebut, berpotensi untuk turun kelas menjadi Bank Perkreditan Rakyat (BPR). Untuk mengatasi masalah ini, Bank NTT berencana untuk bekerja sama dengan Bank DKI.

Wakil Ketua Komisi III DPRD NTT, Leonardus Lelo, menjelaskan bahwa Bank DKI, sebagai induk kelompok usaha bank (KUB), dianggap sebagai solusi oleh OJK bagi Bank NTT yang belum memenuhi modal minimum hingga akhir 2024.

"Pilihan terbaik saat ini adalah kerja sama dengan Bank DKI. Ini merupakan langkah yang mendesak karena modal Bank NTT masih jauh dari target yang ditetapkan," ujar Leonardus.

Leonardus juga menekankan perlunya dukungan dari pejabat gubernur untuk mengeluarkan persetujuan yang diperlukan agar kerja sama antara Bank NTT dan Bank DKI dapat terwujud.

Sementara itu, Direktur Utama Bank NTT, Harry Alexander Riwu Kaho, mengapresiasi komitmen dan perhatian yang diberikan oleh Komisi III DPRD NTT terhadap pertumbuhan Bank NTT melalui kerja sama dengan KUB.

"Kami mengucapkan terima kasih kepada Komisi III yang telah berkomitmen untuk membantu Bank NTT dalam mencapai target modal minimum yang ditetapkan," kata Alex.

Bprnews - Jumlah Bank Perekonomian Rakyat (BPR) di Indonesia mengalami penurunan. Hingga Januari 2024, tercatat hanya ada 1.400 BPR, mengalami penurunan signifikan jika dibandingkan dengan periode yang sama di tahun 2022 yang mencapai 1.441 unit.

Penyebab utama dari penurunan jumlah BPR ini adalah banyaknya bank yang melakukan merger. Ketua Umum DPP Perhimpunan Bank Perkreditan Rakyat Indonesia (Perbarindo), Tedy Alamsyah, menjelaskan bahwa sebagai asosiasi, Perbarindo terus berupaya menjaga keberlanjutan industri perbankan di bidang ini.

"Terdapat beragam langkah dan upaya yang telah kami lakukan, mulai dari penguatan SDM, kelembagaan, hingga membina kerjasama dengan berbagai pihak untuk mengembangkan usaha, bisnis, produk, dan layanan bagi BPR. Salah satunya adalah pengembangan implementasi transformasi digital untuk BPR," ujar Tedy kepada Kontan pada tanggal 16 April.

Menurut Tedy, hingga saat ini, tidak ada faktor lain yang dapat diidentifikasi terkait dengan penurunan jumlah BPR di Indonesia selain gagal (fraud) dan merger.

"Saya melihat bahwa banyak BPR yang melakukan aksi korporasi ini untuk memperkuat bisnis dan meningkatkan daya saing di masa depan," tambah Tedy.

Bprnews - Rencana PT Bank Tabungan Negara Tbk (BBTN) untuk mengakuisisi PT Bank Muamalat Indonesia Tbk belum menemui titik terang. Hasil dari proses due diligence yang dijadwalkan pada bulan April ini masih dinantikan.

Selama menunggu hasil dari proses due diligence, kinerja keuangan Bank Muamalat tampaknya mengalami fluktuasi dalam lima tahun terakhir, terutama dalam hal laba bersih yang berhasil mereka bukukan.

Pada laporan keuangan terbarunya di tahun 2023, Bank Muamalat mencatatkan laba bersih sebesar Rp 13,29 miliar. Angka ini mengalami penurunan yang signifikan dibandingkan dengan tahun 2022 yang mencapai 50% dari jumlah sebelumnya, yaitu Rp 26,58 miliar.

Meskipun laba bersih Bank Muamalat pada tahun 2022 mencapai level tertinggi dalam lima tahun terakhir, laba mereka pada tahun 2023 justru turun di bawah laba bersih pada tahun 2019 sebelum pandemi Covid-19, yang mencapai Rp 16,32 miliar.

Selain itu, net interest margin (NIM) Bank Muamalat pada tahun 2023 mencapai level terendah dalam lima tahun terakhir, yaitu 0,37%. Pada tahun 2020, saat awal pandemi Covid-19, NIM mereka mencapai 1,94% dan terus menurun sejak itu.

Meskipun demikian, terdapat tren perbaikan dalam non performing financing (NPF) Bank Muamalat selama periode tersebut. NPF Net Bank Muamalat di tahun 2023 berada pada level 0,66%, turun dari level 4,30% di tahun 2019.

Bank Muamalat juga berhasil memperkuat rasio permodalan mereka dalam lima tahun terakhir, seperti yang tercermin dari capital adequacy ratio (CAR) yang meningkat dari sekitar 12,42% di tahun 2019 menjadi 29,4% di tahun 2023.

Namun, dari sisi efisiensi, Bank Muamalat tampak semakin tidak efisien dalam periode 2019-2023, dengan rasio Beban Operasional Pendapatan Operasional (BOPO) di tahun 2023 mencapai level tertinggi, yaitu 99,62%. Hal ini terjadi meskipun BOPO sempat turun signifikan menjadi 96,41% di tahun 2022.

Kepala Eksekutif Pengawas Perbankan, Dian Ediana Rae, menjelaskan bahwa tahapan dalam rencana aksi akuisisi ini masih berlangsung. Dia menegaskan bahwa diperlukan perencanaan dan diskusi yang mendalam di antara kedua belah pihak, sehingga membutuhkan waktu yang cukup untuk setiap tahapannya.

"Pada waktunya, OJK akan memproses perizinannya setelah diajukan kepada OJK," kata Dian.